NIF - Normas de Información Financiera

La Ley 1314 de 2009, "por la cual se regulan los principios y normas de contabilidad generalmente aceptados en Colombia, se señalan las autoridades competentes, el procedimiento para su expedición y se determinan las entidades responsables de vigilar su cumplimiento”, adicionó a las funciones de la Superintendencia de Servicios Públicos Domiciliarios, la supervisión al proceso de convergencia a Normas Internacionales de Información Financiera y de Aseguramiento de la Información por parte de las entidades sujetas a su inspección, vigilancia y control. A continuación, encontrará información relacionada con este proceso, la cual incluye la totalidad de los requerimientos de información hechos por esta entidad a sus vigilados, así como otra información de interés.

Normas NIF

Consulte las resoluciones y circulares expedidas por la superintendencia en desarrollo de la aplicación de las Normas de Información Financiera para las empresas de servicios públicos domiciliarios bajo su supervisión. Ingrese al buscador de normas.

Para más información sobre guías, cartillas, manuales y otras orientaciones sobre NIF, ingrese al Sistema Único de Información de los servicios públicos domiciliarios (SUI), administrado por la Superservicios.

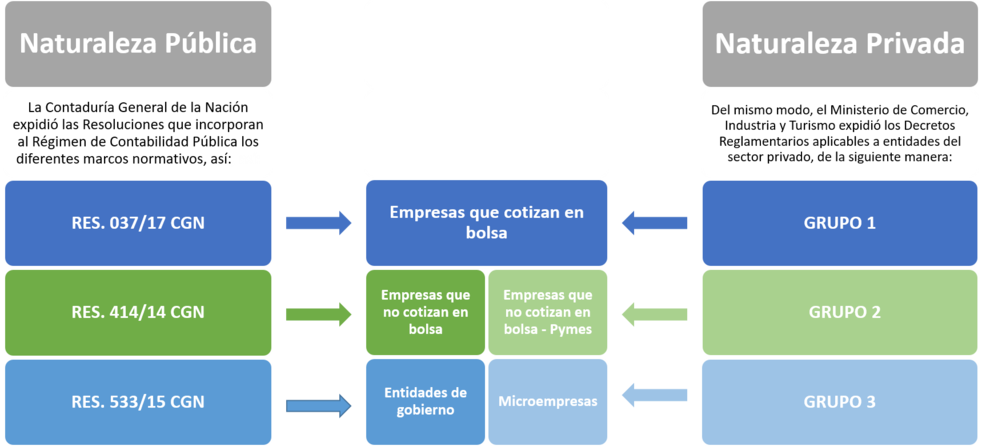

Para el proceso de convergencia en Colombia, el Gobierno Nacional confirió atribuciones legales a los ministerios de Hacienda y Crédito Público; y de Comercio, Industria y Turismo, obrando conjuntamente y con respeto de las facultades regulatorias en materia de contabilidad pública a cargo de la Contaduría General de la Nación, para expedir principios, normas, interpretaciones y guías de contabilidad e información financiera y de aseguramiento de información, fundamentándose en las propuestas que presentó en su momento el Consejo Técnico de la Contaduría Pública, como organismo de normalización técnica de normas contables, de información financiera y de aseguramiento de la información.

Es importante mencionar que, el Decreto 2649 de 1993 que contenía los principios de contabilidad anteriores, se aplicaban de forma generalizada por todos los preparadores de información; mientras que la estructura actual reglamentó diferentes marcos normativos dependiendo de la naturaleza y características de ingresos, activos, número de trabajadores, entre otros, así:

| No. | PERIODOS DE CONVERGENCIA A NORMAS DE INFORMACIÓN FINANCIERA | GRUPOS 1 Y 3 | GRUPO 2 - VOLUNTARIOS GRUPO 1 - RES. 414 CGN | RES. 533 - CGN |

|---|---|---|---|---|

| 1 | Periodo de preparación obligatoria | Ene 1 a Dic 31 2013 | Ene 1 a Dic 31 de 2014 | 8 de oct de 2015 a 31 de Dic de 2017 |

| 2 | Fecha de transición | Ene 1 de 2014 | Ene 1 de 2015 | N/A |

| 3 | Estado de situación financiera de apertura ESFA | Ene 1 de 2014 | Ene 1 de 2015 | N/A |

| 4 | Periodo de transición | Ene 1 a Dic 31 de 2014 | Ene 1 a Dic 31 de 2015 | N/A |

| 5 | Últimos EEFF bajo PCGA o RCP | Dic 31 de 2014 | Dic 31 de 2015 | Dic 31 de 2017 |

| 6 | Primer periodo de aplicación | Ene 1 a Dic 31 de 2015 | Ene 1 a Dic 31 de 2016 | Ene 1 a Dic 31 de 2018 |

| 7 | Primeros EEFF comparados bajo NIF | Dic 31 de 2016 | Dic 31 de 2017 | Dic 31 de 2019 |

La Superintendencia de Servicios Públicos Domiciliarios presenta otros documentos expedidos en el marco del proceso de convergencia a las Normas Internacionales de Información Financiera; así como enlaces a los portales web de las entidades públicas que orientan este proceso en Colombia; y a normas relacionadas con su aplicación.

PRESENTACIONES Y ABC

Guía - Reporte de información financiera preparada bajo NIF - Conversatorio

Guía - Reporte de información financiera preparada bajo NIF - Conversatorio- ABC de la información financiera, que se debe cargar al SUI

- ABC de la clasificación a Marcos Normativos de Información Financiera

- ABC de la información financiera para Grupo 3

- ABC de la información financiera para Grupo 2 Vol G1

- ABC de la información financiera para Res 414-14

- ABC de la información financiera para Res 533-15

- ABC de la clasificación y cargue de Información Financiera PSPD Nuevas

- Clasificación Grupo 1 o Grupo 3 - Paso a paso

- Clasificación PSPD Grupo 2, Voluntarios Grupo 1 y Res. 414 - Paso a paso

- Clasificación PSPD Nuevos - Paso a paso

- Instructivo cargue de información financiera al SUI

REVERSIONES

-

Resolución 20211000862585 del 25 de diciembre de 2021. - Por la cual se modifica la Resolución No. SSPD 20171000204125 del 18 de octubre de 2017. Fecha de publicación 28 de marzo de 2022.

- Resolución 20171000204125 - Por la cual se establecen los lineamientos para la modificación de la información cargada al sistema único de información, SUI, y se deroga la Resolución SSPD 20121300035485 del 14 de noviembre de 2012.

ENLACES DE INTERÉS

Publicaciones

Boletín de seguimiento y monitoreo de los mercados mayoristas de electricidad y gas, junio a agosto 2022